Distribuiranost elektronskog bankarstva. ATM i POS sistemi. Fiskalne kase.

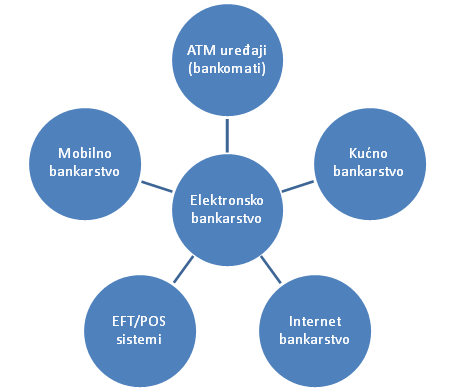

Distribuiranost elektronskog bankarstva

Razvoj informacione i komunikacione tehnologije stvorio je uslove za brzu globalizaciju bankarskog poslovanja. Distribuiranost EP predstavlja više samostalnih računara koji komuniciraju unutar mreže, tako da korisnik ima utisak da radi sa jednim skladnim sistemom. Internet, elektronsko bankarstvo i mobilno bankarstvo doveli su do toga da su banke izašle iz svojih prostorija. Kroz istoriju korisnik je uvek morao da odlazi u prostorije banke da bi obavio bilo kakvu transakciju. Danas banke stižu u kuće korisnika ili na njihova radna mesta. Što se tiče mobilnog bankarstva, ono ide još korak dalje i prenosi bankarske poslove u džep korisnika potpuno nezavisno od lokacije na kojoj se on nalazi.

Najpoznatiji novi oblici distribucije bankarskih usluga koji su rezultat ubrzanog razvoja i sve masovnije primene informacionih i komunikacionih tehnologija su:

Banke teže da imaju u svojoj ponudi sve veći broj usluga vezanih za e-bankarstvo, i trude se da podstaknu svoje korisnike na njihovu upotrebu (razne povoljnosti, mogućnost plaćanja bez provizije itd.)

Informaciona tehnolologija značajno unapređuje obavljanje finansijskih transakcija koje se sada mogu obavljati mnogo brže, tačnije, pouzdanije i udobnije nego ranije. U savremenim uslovima tradicionalni način plaćanja sve više gubi na značaju, a prednost se daje elektronskom načinu plaćanja.

Najčešće korišćena sredstva za obavljanje finansijskih transakcija u elektronskom bankarstvu su elektronske kartice. Elektronske kartice kao instrumente plaćanja možemo podeliti prema:

- tehnologiji koja je primenjena: kartice sa magnetnom trakom i kartice sa mikroprocesorskim čipom,

- prema vremenu plaćanja i anonimnosti transakcija:

- debitne kartice – kartica koja omogućava svom vlasniku da kupuje direktnim zaduživanjem svog računa. Debitne kartice omogućavaju vam da platite i podižete gotovinu do visine sredstava koja imate na računu, uključujući i dozvoljeni minus u nekim bankama,

-

- kreditne kartice – omogućava vlasniku da kupuje i/ili podiže gotovinu do prethodno utvrđenog iznosa; odobreni kredit može se u celosti isplatiti na kraju određenog perioda ili se možei splaćivati u ratama, pri čemu se neizmireni dug smatra odobrenim kreditom. Kamata se zaračunava na iznos bilo kog odobrenog kredita, a vlasniku se često naplaćuje i godišnja provizija za održavanje kartice odnosno računa.

- kartice sa unapred uplaćenim iznosima novca,

- lokaciji primene:

- nacionalne (važe u zemljigde su izdate – u Srbiji to je Dina kartica) i

- internacionalne (važe ravnopravno, kako u zemlji tako i u inostranstvu, npr. Visa, Master, American Express),

- korisniku kartice:

- osnovnu,

- dodatnu (koristi je osoba koja ima punomoć na osnovni račun),

- poslovnu (koristi se na poslovnim putovanjima, a troškove održavanja plaća firma zaposlenom)

Trenutno na srpskom bankarskom tržištu u ponudi postoji 249 različitih kartica za fizičkalica, i 51 kartica za pravna lica (Izvor: http://banke.online.rs/kreditne_i_debitne_platne_kartice_banaka_u_srbiji.htm)

ATM uređaji (bankomati)

ATM je naziv skraćen od Automated Teller Machine što bi smo mogli da prevedemo kao automatizovana mašina za izdavanje novca. Ovo su uređaji koji funkcionišu po principu samousluživanja, najčešće se postavljaju u blizini ulaza u banku ili na nekim prometnim mestima, a omogućavaju da korisnici obave različite vrste radnji na svom računu bez pomoći šalterskih službenika (uvid u stanje, podizanje gotovine, dopuna prepaid telefonskog kredita, itd.)

Bankomati se sastoje od dva osnovna dela: dela koji služi za manipulaciju novčanicama i dela koji služi za manipulaciju podacima o novčanim sredstvima. Deo za manipulaciju novčanicama je elektromehanički uređaj koji služi za tačno prebrojavanje novčanica i njihovo izdavanje, dok je deo koji služi za manipulaciju podacima u stvari uređaj zasnovan na računaru koji podatke o zatraženim iznosima za isplatu obrađuje putem online veze sa bazom podataka u banci (ekran, tastatura, štampač, čitač kartice).

Postoji više različitih vrsta bankomata, u zavisnosti od funkcije koju obavljaju, a najčešće se sreću bankomati koji mogu da obavljaju više različitih zahteva klijenata:

- keš bankomati / cash dispenser-i (služe kao uređaji za isplatu gotovine),

- info bankomati (služe za pružanje informacija i izdavanje naloga),

- bankomati za menjačke poslove (služe za konverziju valuta),

- bankomati za plaćanje računa,

- bankomati za deponovanje dnevnog pazara,

- bankomati za prodaju vrednosti (polisa osiguranja i sl.)

- multifunkcionalni bankomati (obavljaju više funkcija odjednom).

Postupak podizanja gotovine na ATM aparatu je sledeći:

- korisnik aktivira ATM ubacivanjem platne kartice u aparat u čitač kartice,

- ATM traži od korisnika da izabere jezik (uglavnom srpski, engleski, nemački, jezik zemlje u kojoj se nalazite ako ste u inostranstvu), nakon izbora jezika, korisnik je obavezan da unese svoj PIN (Personal Identification Number) koji je vezan uz datu platnu karticu,

- ATM proverava ispravnost PIN-a, ukoliko je PIN prihvaćen, traži se od korisnika da odabere transakciju koju će izvršiti. Na bankomatima kod nas najčešće se vrši

- upit stanja na tekućem računu građana i

- isplata gotovine

Kada su 70-tih godina banke počele da postavljaju svoje mreže bankomata shvatili su da je neracionalno da svaka banka za sebe razvija računarsku mrežu. U tom trenutku dolazi do standardizacije i povezivanja raznorodnih bankarskih mreža na jednom projektu, a to je mreža bankomata, što je omogućilo da bez obzira na koji bankomat korisnik dođe može biti uslužen, a banke posle vrše međusobno poravnanje.

Primer: korisnicima bankomata se savetuje da se dobro obaveste o provizijama za podizanje novca sa bankomata druge banke, jer mogu biti neprijatno iznenađeni.

Tako npr. ukoliko podižete 1.000 dinara sa bankomata druge domaće banke provizija će se kretati u rasponu od 50 do 150 dinara za VISA kartice, između 20 i 100 dinara za DINA kartice, odnosno između 60 i 150 dinara za MasterCard kartice. (link)

Što se tiče plaćanja u inostranstvu, savetuje se da se pri podizanju novca izbegava podizanje manjih suma novca, jer je tako provizija mnogo viša. Takođe, pre polaska u inostranstvo, najbolje je da se korisnici detaljno informišu o svim naknadama i provizijama u svojoj banci.

EFT / POS sistemi

EFT / POS je skraćeno od Electronic Funds Transfer / Point of Sale što možemo prevesti kao elektronski transfer sredstava / mesto prodaje i predstavlja sistem bezgotovinskog plaćanja u kom su elektronske kase-terminali direktno povezani sa poslovnim bankama.

Ovaj sistem omogućava direktan prenos sredstava sa računa kupca na račun prodavca. EFT / POS terminali omogućavaju da se podaci sa kartice provere za manje od 15 sekundi u okviru mreže koja povezuje trgovce širom sveta sa centrom za obradu platnih kartica i emitentom kartica.

Potrošač koristi kreditnu ili debitnu karticu i preko terminala dolazi u on-line vezu sa kompjuterom banke koja je karticu izdala. Preko terminala daje se elektronski nalog računarskom centru banke da izvrši transfer novca sa računa kupca na račun prodavnice. U zavisnosti od vrste kartice, zahteva se i unos PIN-a od strane kupca, korisnika kartice. Zatim računar verifikuje da li kupac ima dovoljno novca na računu da može da izvrši kupovinu (ukoliko se radi o debitnoj kartici). Ako je u pitanju kreditna kartica, računar proverava da li kupac ima dovoljno sredstava za plaćanje u okviru svog kreditnog limita.

Nakon toga se na POS terminal šalje povratna informacija na osnovu koje se štampa račun i to po pravilu u duplikatu, s tim što jedan primerak ostaje pružaocu usluge, odnosno prodavcu robe, dok se drugi daje kupcu uz fiskalni račun.

Fiskalne kase

Fiskalna kasa je uređaj koji evidentira podatke o prodatoj robi i uslugama. Ona beleži podatke na paprinoj traci čiji isečak dobija kupac, kontrolnoj traci koja ostaje u samom uređaju, i u fiskalnoj memoriji, što omogućava kasnije štampanje raznih dokumenata koje traži Poreska uprava na uvid.

Zakonom o fiskalnim kasama propisano je da je lice koje je upisano u odgovarajući registar za promet dobara na malo, odnosno za pružanje usluga fizičkim licima, dužno da vrši evidentiranje svakog pojedinačno ostvarenog prometa preko fiskalne kase(iz ovoga su izuzeti poljoprivrednici i prodavci na pijacama).

Obaveza evidentiranja postoji i u slučaju kada se usluga pruža fizičkom licu, a naknadu za pružene usluge snosi pravno lice, odnosno preduzetnik, i to nezavisno od načina plaćanja (gotovina, ček, kartica i bezgotovinsko plaćanje).

Fiskalna kasa je, u stvari, uređaj na kojem su podaci o ostvarenom prometu i softver posebno zaštićeni od izmena i brisanja. Unos podataka obavlja se ili kucanjem šifre proizvoda putem tastature, ili pomoću čitača bar-koda. Kasa mora da ima i displej koji omogućava kupcu da prati šta se kuca.

Sve fiskalne kase, moraju imati i terminal za daljinsko očitavanje dnevnih izveštaja, takozvani GPRS terminal (General Packet Radio Service). Kasa se može povezati i na običan računar, ali se mora koristiti sertifikovan softver. (Napomena: nemojte mešati pojmove GPRS i GPS jer nemaju nikakve veze.)

Fiskalna kasa obavezno ima programsku, operativnu i fiskalnu memoriju. Programska memorija ima softver, koji je zaštićen od izmena ili brisanja, a koji koristi standardne funkcije za evidentiranje prometa dobara i usluga, upravljanje radom štampača, ekrana i upisom podataka u fiskalnu memoriju. Operativna memorija sadrži bazu podataka o dobrima i uslugama i evidentiranim podacima o pojedinačnom prometu dobara i usluga.

Baza podataka operativne memorije, obavezno sadrži jednoznačno i nedvosmisleno identifikovan naziv dobra ili usluge, cenu jedinice mere, naziv jedinice mere i oznaku propisane poreske stope (iz zakona o fiskalnim kasama).

Fiskalizacija je postupak kada ovlašćeni serviser u fiskalnu memoriju unosi PIB (poreski identifikacioni broj), kao i vreme i mesto početka rada kase. Tek kada privrednik dobije fiskalizovanu kasu, možeš da počne sa radom.

Defiskalizacija je potupak uklanjanja i uništenja fiskalnog modula, što se obavlja kod servisera. Ako se fiskalna kasa proda, novi vlasnik mora iznova da sprovede postupak fiskalizacije.

Fiskalni dokumenti su fiskalni isečak (računkoji se daje kupcu), dnevni izveštaj, periodični izveštaj i presek stanja. Kopija svih ovih dokumenata, kada se odštampaju, ostaje na kontrolnoj traci.

Fiskalni isečak sadrži podatke o privredniku, mestu i vremenu prodaje, proizvodima, cenama, i znosima poreza, a može da sadrži i reklamnu poruku.

znosima poreza, a može da sadrži i reklamnu poruku.

Dnevni izveštaj sa zbirnim podacima o tome šta je na kasi rađeno tokom dana, mora da se odštampa na kraju svakog radnog dana. Za svaku kasu se vodi knjiga dnevnih izveštaja (EDI) i ona mora da se čuva na prodajnom mestu.

Periodični izveštaj štampa se na kraju poreskog perioda (zavisi od toga da li se PDV plaća mesečno ili tromesečno).

Ako se kasa pokvari, korisnik ne sme na njoj ništa da radi, nego je u obavezi da pozove servisera u roku od 24 sata. On za dva dana mora da popravi kasu. Jednom godišnje obavlja se tehnički pregled kase, a serviser opet ne sme da ostavi korisnika bez nje duže od dva dana. Serviser vodi servisnu knjižicu o svakoj kasi i u nju upisuje sve podatke o intervencijama. On pre intervencije mora da proveri sve plombe i da nakraju stavi novu servisnu plombu. Ako primeti da je neko intervenisao po kasi, mora odmah da obavesti poreznike.

Ukoliko poreski inspektori utvrde da je na neki način ometan normalan rad kase, ako je neko koristio nepropisno kasu ili softver, ili nije korišćena fiskalna kasa, mogu da zabrane rad na period do 60 dana, a u određenim slučajevima i oduzeti kasu i prateću opremu. Pored toga, podneće i prekršajnu prijavu (predviđene su kazne od 100.000 do 1.000.000 dinara za privredna društva (uz 5.000 do 50.000 za direktora) i 50.000 do 500.000 dinara za preduzetnike, a naplatiće i PDV na neevidentirani promet.

U Srbiji trenutno nekoliko firmi proizvodi fiskalne kase i njihove cene se kreću od 15000 dinara pa naviše.

Ovaj tekst je pripremila moja koleginica Hajnalka Milojević.